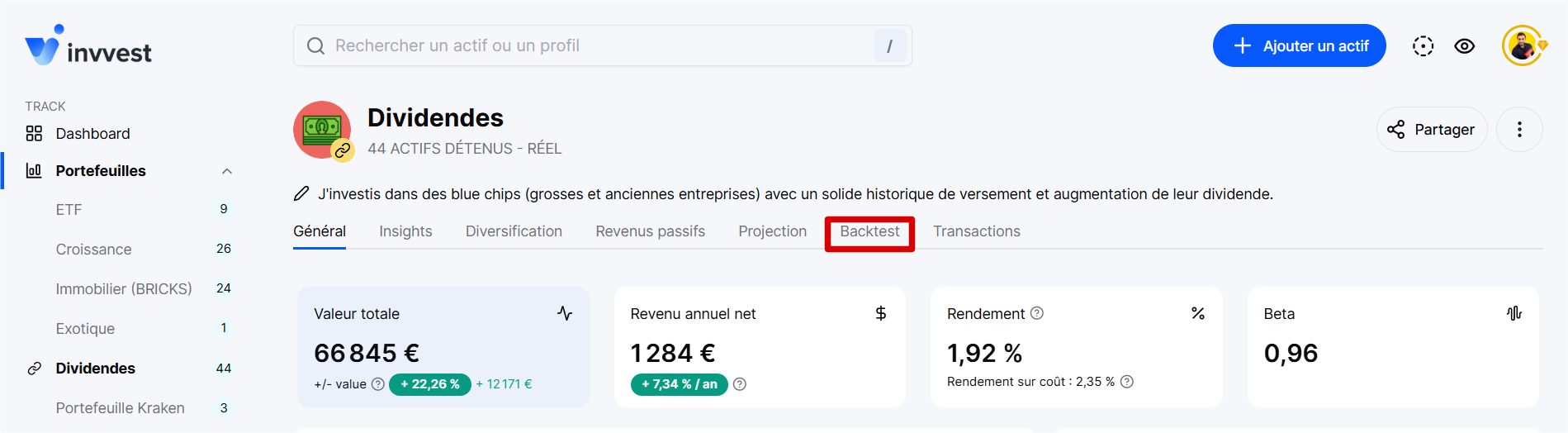

Sur vos portefeuilles, rendez-vous dans la section “Backtest”.

C’est une simulation des performances passées des actifs (actions, ETF, SCPI et cryptos) de votre portefeuille jusqu’à maintenant.

Concrètement, le backtest permet de répondre à une question simple : Quelle serait la performance actuelle de mon portefeuille si j’avais acheté il y a 5, 10 ou 40 ans les actifs que je détiens aujourd’hui ?

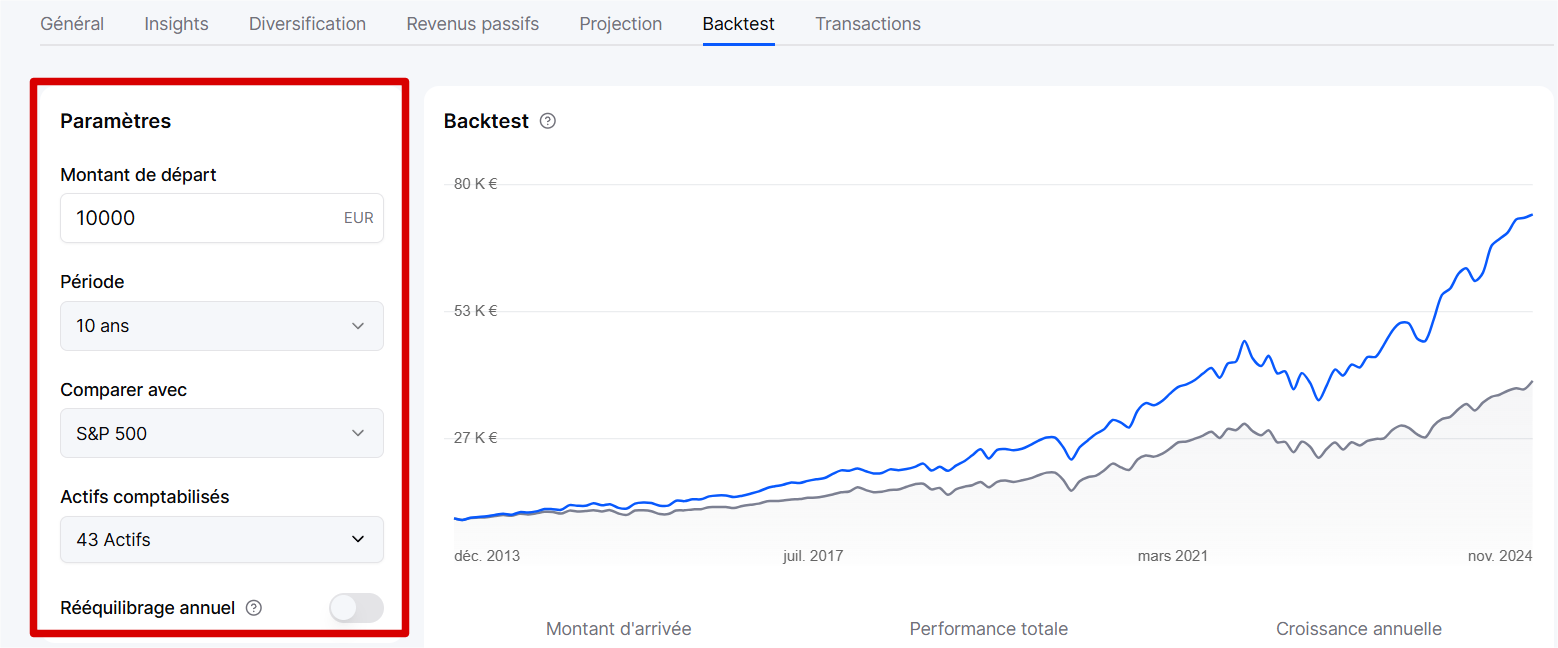

Nous donnons la possibilité de personnaliser les paramètres de la simulation dans la section “Paramètres” de la page.

Vous pouvez notamment modifier :

le montant de départ

la période à simuler

l’indice de comparaison

les actifs comptabilités. Par défaut, nous activons tous les actifs détenus au sein du portefeuille mais vous pouvez tout à fait exclure des actifs pour voir comment réagit la simulation sans eux.

le rééquilibrage annuel. Si activé, la simulation rééquilibre chaque année le portefeuille pour maintenir l'allocation de départ.

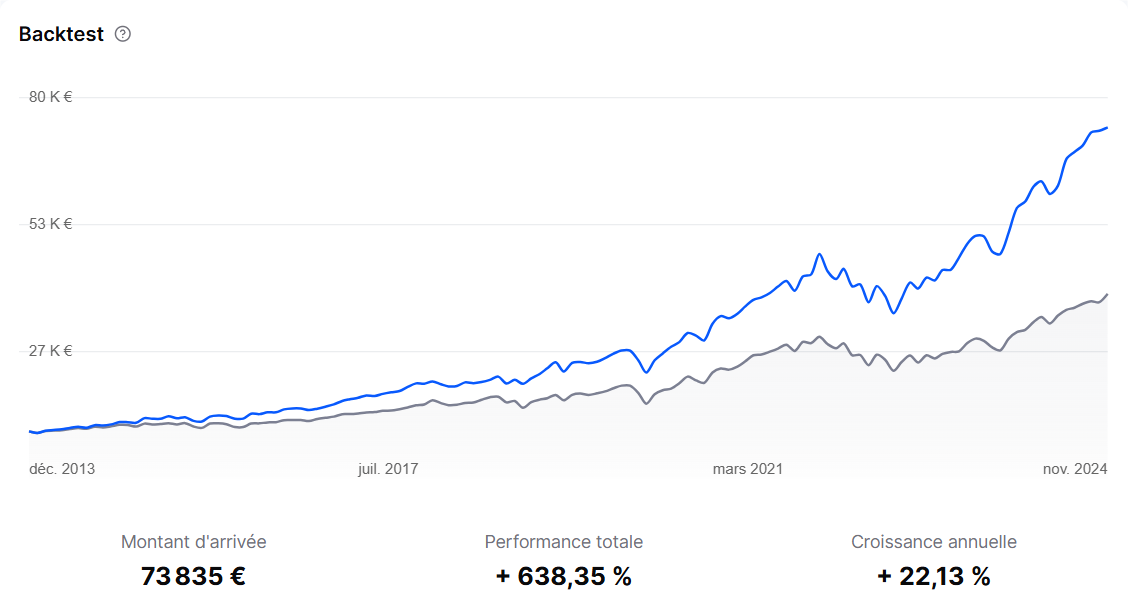

La première chose que vous voyez est la simulation sous forme graphique de l’évolution du capital investi vs l’indice du début de la période sélectionnée jusqu’à aujourd’hui. C’est donc bien une simulation des performances passées.

Vous voyez également trois résultats principaux :

La valeur du capital en fin de période

La performance totale (de combien de % a augmenté ce capital sur la période)

La performance annualisée (de combien de % a augmenté ce capital chaque année en moyenne)

En dessous du graphique, vous trouverez un tableau détaillé de la performance de votre portefeuille comparée à celle de l’indice choisi avec des petites infos croustillantes telles que les performances de la meilleure année et de la pire année ainsi que le mois de la pire baisse.

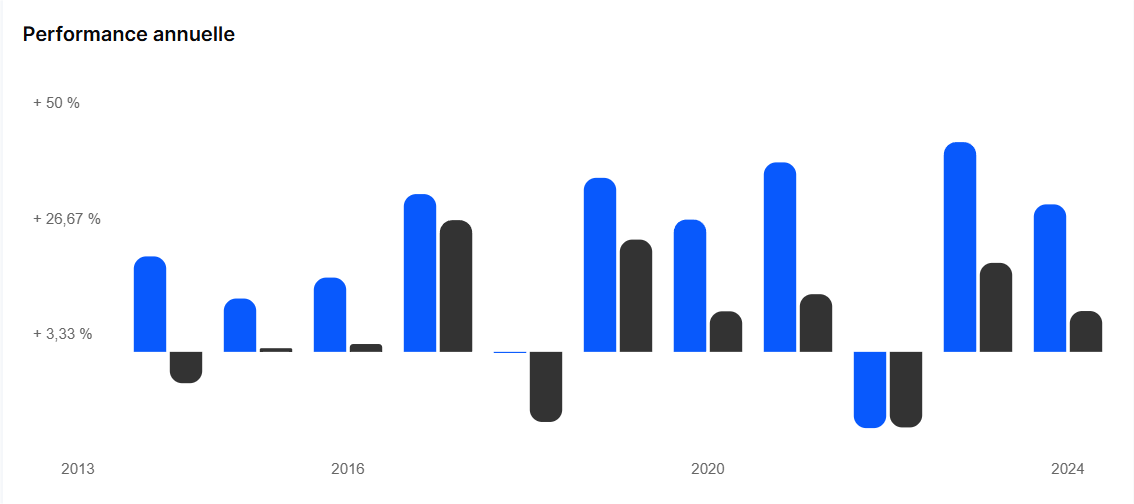

Juste en dessous, la performance de chaque année de la simulation. L’idée est de comprendre rapidement quelles ont été les années où le portefeuille aurait super bien performé ou au contraire très mal.

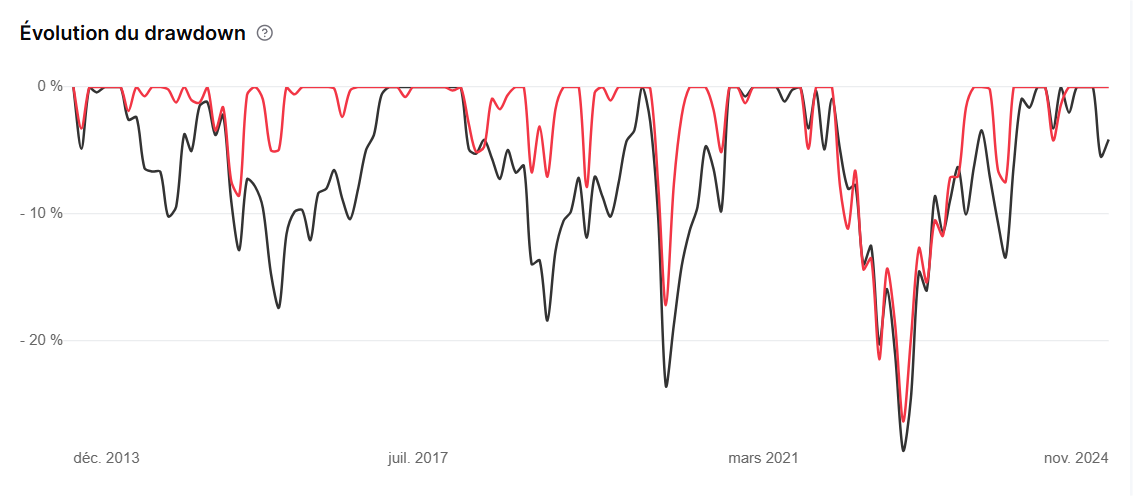

Encore en dessous, le drawdown historique qui mesure la perte en pourcentage que subit un investissement depuis son dernier sommet jusqu’à son plus bas point. Les drawdowns permettent de mesurer le risque historique d’un portefeuille, en mettant en lumière les baisses (et les évènements extrêmes).

Ils permettent de voir comment un portefeuille s’est comporté dans les pires situations, afin d’évaluer le niveau de risque maximal.

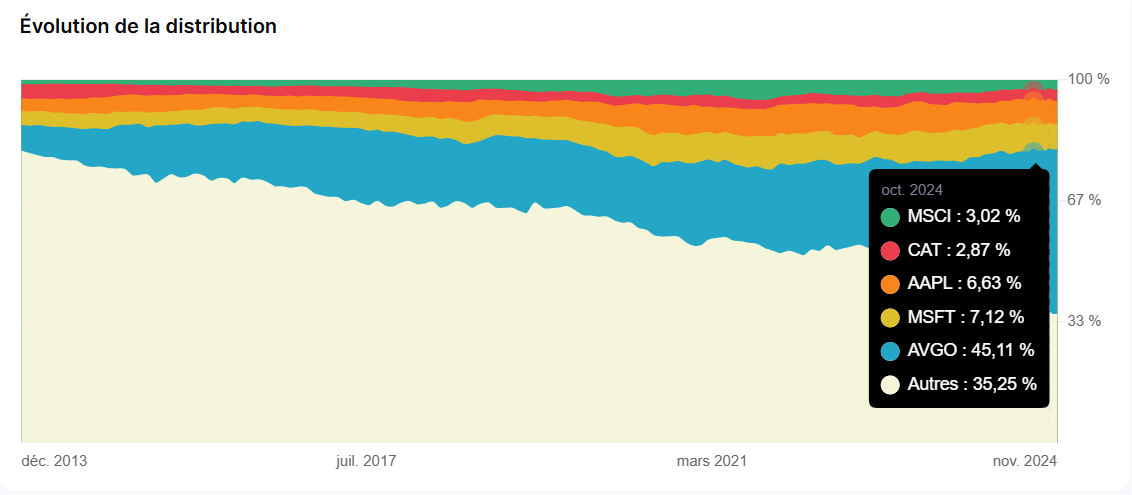

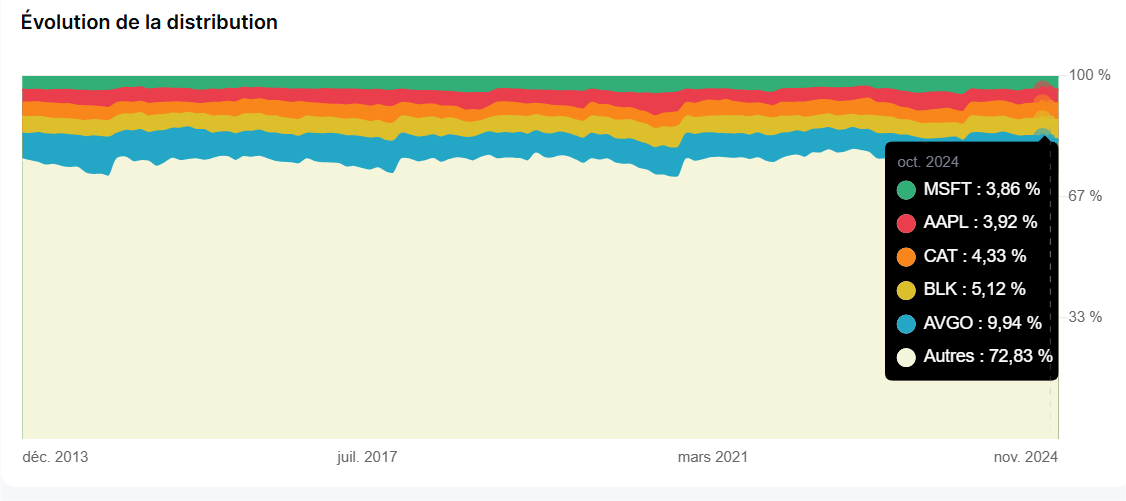

Et enfin, tout en bas, le joyau de la fonctionnalité Backtest qui vous montre l’évolution du poids de vos principaux actifs au sein de votre portefeuille au fil du temps. Vous donnant une vue immédiate sur les moteurs (et les freins) de votre performance finale.

Si vous activez le rééquilibrage, vous verrez comment vos actifs gardent le même poids initial au fil du temps.

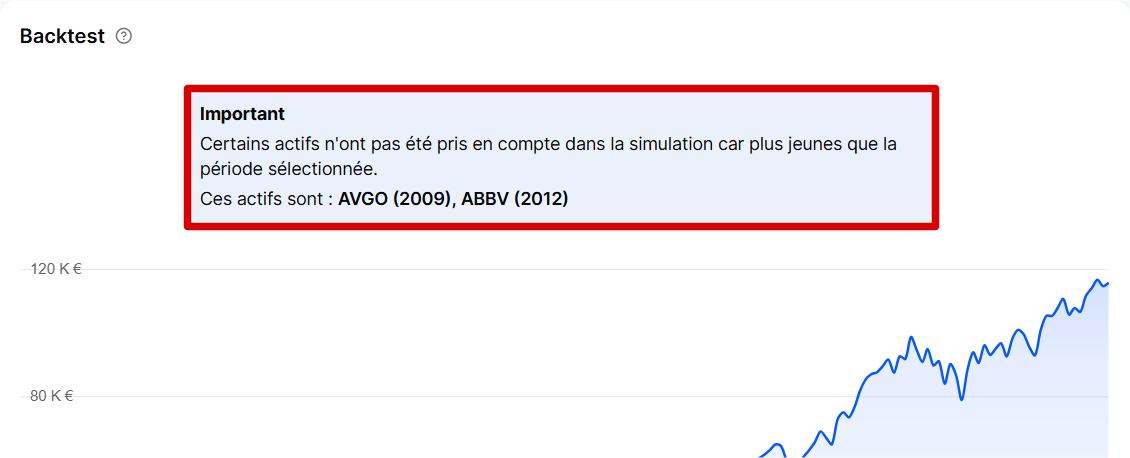

L’outil supprime de la simulation les actifs qui ont un âge plus jeune que la durée de simulation sélectionnée.

Par exemple, je souhaite backtester mon portefeuille sur les 15 dernières années (depuis 2008) sauf que les actions Broadcom et Abbvie n’étaient pas encore cotées en bourse à ce moment-là. En 2009 et 2012 respectivement.

La simulation vous l’indiquera tout en haut.